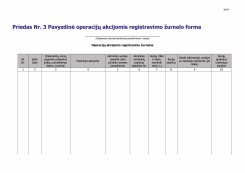

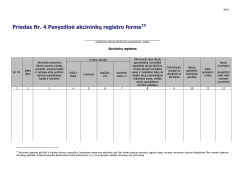

Įvadas. Akcijų apskaitos teisinis reglamentavimas. Akcinė nuosavybė. Akcinės nuosavybės samprata. Akcijų formos, rūšys ir klasės. Įstatinis kapitalas. Įstatinio kapitalo didinimas. Įstatinio kapitalo mažinimas. Akcininkams skiriama pelno dalis - dividendai. Dividendų skirstymo pavyzdys. Akcijų ir akcinio kapitalo apskaita. Kapitalo apskaita. Valstybinis kapitalas. Akcinis kapitalas. Nepareikalautas apmokėti kapitalas. Akcijų priedai. Sąskaitos, naudojamos kapitalui ir akcijoms apskaityti. 30 sąskaita Kapitalas. 31 sąskaita Akcijų priedai (Nominalios vertės perviršis). 25 sąskaita Kitos per vienerius metus gautinos sumos. 16 sąskaita Ilgalaikis finansinis turtas. 48 sąskaita Kitos mokėtinos sumos ir trumpalaikiai įsipareigojimai. Akcijų apskaitos vykdymo tvarka ir naudojami dokumentai. Išvados. Resume. Informacijos šaltiniai. Norminiai teisės aktai. Priedai.

48.9 KB

48.9 KB