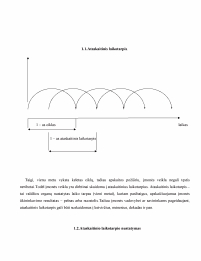

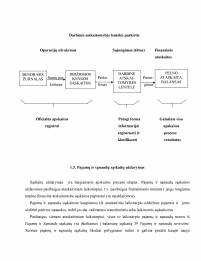

Ataskaitinis laikotarpis. Ataskaitinio laikotarpio nustatymas. Duomenų kaupimo ir palyginimo principų esmė. Pajamos – sąnaudos. Įplaukos – išlaidos. Darbinė atskaitomybės lentelė. Darbinė atskaitomybės lentelė. Darbinės atskaitomybės lentelės paskirtis. Pajamų ir sąnaudų sąskaitų uždarymas. Pajamų ir sąnaudų sąskaitų uždarymas nenaudojant 39 sąskaitos.

14.73 KB

14.73 KB