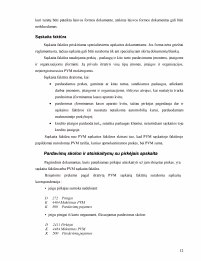

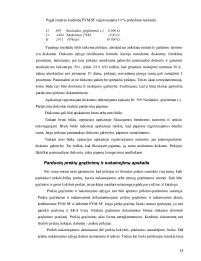

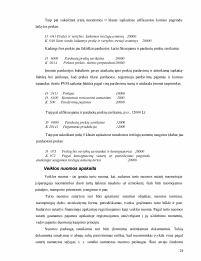

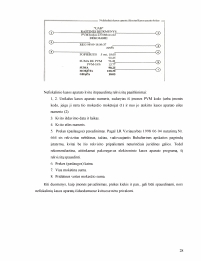

Įvadas. Pajamų apskaita. Pajamų sąvoka. Pajamų dydžio nustatymas ir pripažinimo tvarka. Prekių priėmimo ir perdavimo įforminimas. Pardavimo pajamų dokumentavimas. PVM sąskaita faktūra. Sąskaita faktūra. Pardavimų skolon ir atsiskaitymų su pirkėjais apskaita. Pardavimų už grynuosius pinigus apskaita. Prekybos nuolaidų apskaita. Parduotų prekių grąžinimų ir nukainojimų apskaita. Parduotų prekių savikainos apskaičiavimas ir registravimas parduotų prekių savikainos žurnale. Komisinės prekybos ypatumai. Veiklos nuomos apskaita. Kiti pardavimų apskaitos dokumentai. Kasos aparato kvitas. Kasos pajamų orderis. Išvados.

2.01 MB

2.01 MB