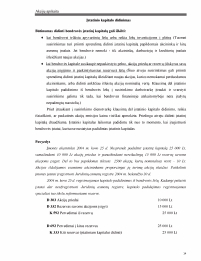

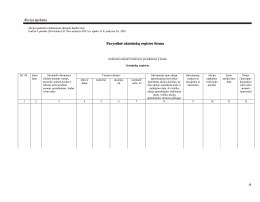

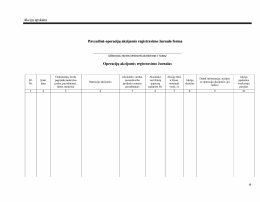

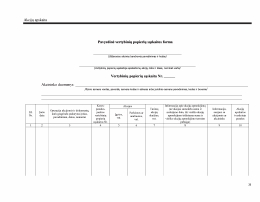

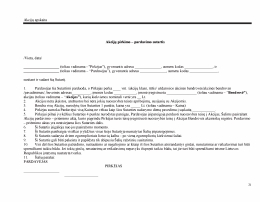

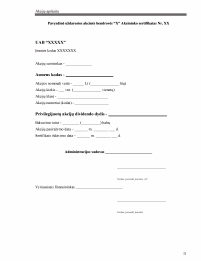

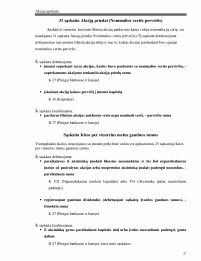

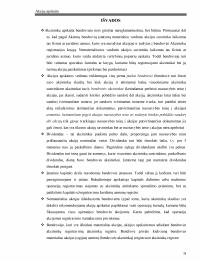

Įvadas. Akcijų apskaita uždarojoje akcinėje bendrovėje. Nematerialių akcijų apskaita. Materialių akcijų apskaita. Akcijų apskaitos bendrovėje vykdymas. Savų akcijų apskaita. Akcinės bendrovės akcijų apskaita. Reikalavimai, keliami bendrovėms ir jų išleistoms akcijoms, kurias siekiama įtraukti į oficialųjį sąrašą. Reikalavimai, keliami bendrovėms ir jų išleistoms akcijoms, kurias siekiama įtraukti į einamąjį sąrašą. Akcijų įtraukimo į oficialųjį ir einamąjį sąrašą tvarka. Nelistinguojamų vertybinių popierių sąrašas. Įstatinis kapitalas. Įstatinio kapitalo didinimas. Įstatinio kapitalo mažinimas. Akcininkams skiriama pelno dalis - dividendai. Pirminiai dokumentai. Pavyzdinė akcininkų registro forma. Pavyzdinė operacijų akcijomis registravimo žurnalo forma. Pavyzdinė vertybinių popierių sąskaitos forma. Akcijų pirkimo – pardavimo sutartis. P pavyzdinė uždarosios akcinės bendrovės "x" akcininko sertifikatas nr. XX. Sąskaitos, naudojamos kapitalui ir akcijoms apskaityti. Išvados.

86.74 KB

86.74 KB