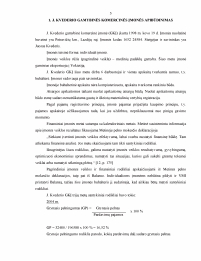

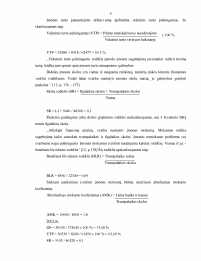

Įvadas. J. Kvederio gamybinės komercinės įmonės apibūdinimas. J. Kvederio GKĮ trijų metų santykiniai rodikliai buvo tokie. J. Kvederio GKĮ 2002 – 2004 m. santykiniai rodikliai. Ilgalaikio materialiojo turto pirminė apskaita. Ilgalaikio materialiojo turto pripažinimas ir skirstymas. Ilgalaikio materialiojo turto įsigijimo apskaita. Ilgalaikio materialiojo turto įsigijimo savikaina. Ilgalaikio materialiojo turto sintetinė ir analitinė apskaita. Ilgalaikio materialiojo turto nusidėvėjimo normatyvai. Ilgalaikio materialiojo turto perkainojimo ir remonto apskaita. Ilgalaikio turto nurašymo apskaita. Išvados.

38.96 KB

38.96 KB