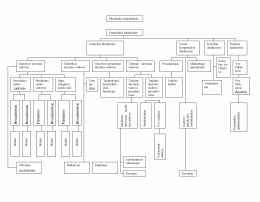

Uždarosios akcinės bendrovės "Briauna" apskaitos politika. Įvadas. Veiklos aprašymas. Įsakymas. UAB "Briauna". Apskaitos politika. Apskaitos organizavimas. Bendrosios nuostatos. Norminiai aktai, kuriais vadovaujamasi tvarkant apskaitą ir rengiant atskaitomybę. Finansiniai metai. Apskaitos tvarkymo būdas. Piniginis matas. Kalba. Buhalterinio darbo organizavimas. Buhalterinės apskaitos tvarkymas. Atsakomybė už apskaitos tvarkymą. Informacijos atskleidimas ir komercinių paslapčių išsaugojimas. Komercinių paslapčių sąrašo patvirtinimas. Darbuotojų supažindinimas su komercinėmis paslaptimis. Atsakomybė už komercinių paslapčių atskleidimą. Asmenų, atsakingų už numeruotų apskaitos. Dokumentų įsigijimą ir naudojimą, paskyrimas. Asmenų, įpareigotų ir turinčių teisę surašyti ir pasirašyti arba tik pasirašyti apskaitos dokumentus, įgaliojimų, sąrašo, parašų pavyzdžių patvirtinimas. Drausminė darbuotojų atsakomybė. Darbo sutarties šalių pareigos. Drausminės atsakomybės taikymo pagrindai. Drausminės nuobaudos skyrimo tvarka. Drausminės nuobaudos galiojimas. Materialinė darbuotojų atsakomybė. Materialinės atsakomybės atsiradimo pagrindai. Darbuotojų materialinės atsakomybės ribos. Atlygintinos žalos dydžio nustatymas ir žalos išieškojimo tvarka. Visiškos materialinės atsakomybės sutartis. Kasos ir banko operacijų organizavimas. Kasininko darbo organizavimas. Grynųjų pinigų gabenimas ir laikymas. Kasos darbo organizavimo ir kasos operacijų. Atlikimo tvarkos konkretizavimas. Atsiskaitymų su atskaitingais asmenimis tvarka. Darbo su elektroniniais kasos aparatais organizavimas. Banko operacijų organizavimas. Atsargų apskaitos organizavimas. Atsargų apskaitos organizavimas. Atsargų pajamavimo organizavimas. Atsargų išdavimo organizavimas. Atsargų nurašymo organizavimas. Darbo užmokesčio sistema. Darbo apmokėjimo organizavimas. Normos ir normatyvai. Darbo užmokesčio tarifiniai atlygiai. Ligos pašalpos, mokamos iš darbdavio lėšų, dydžio nustatymas. Ilgalaikio turto nusidėvėjimo normatyvai. Komandiruočių kompensacijų normos. Kuro sunaudojimo normos. Buhalterijos kontrolės sistema. Buhalterijos kontrolės formos. Vyriausiojo buhalterio atliekama kontrolė. Nurodymų vykdymas apskaitos srityje. Nepriklausomas patikrinimas. Mokestinis patikrinimas. Apskaitos darbuotojų profesinė etika, kvalifikacija. Profesinės etikos ir kvalifikacinių reikalavimų apskaitos darbuotojams nustatymas. Neaiškių mokesčių mokėjimo bei finansinės apskaitos klausimų sprendimo tvarkos nustatymas. Kvalifikacijos kėlimas. Apskaitos technika. Apskaitos technikos bendrosios nuostatos. Finansinės atskaitomybės sudarymas. Balansas. Pelno (nuostolių) ataskaita. Pinigų srautų ataskaita. Nuosavo kapitalo pokyčių ataskaita. Aiškinamasis raštas. Pobalansinių įvykių identifikavimo tvarkos nustatymas. Sąskaitų planas. Registrų sistema. Apskaitos registrų pildymas. Apskaitos registrų tvarkymas. Turto ir įsipareigojimų inventorizacija. Inventorizacijos rūšys, periodiškumas, įsakymas dėl inventorizacijos atlikimo. Klaidų taisymas apskaitos dokumentuose, registruose ir finansinėje apskaitoje. Klaidų taisymas dokumentuose. Klaidų taisymas apskaitos registruose ir buhalterinėse sąskaitose. Klaidų vertinimas. Klaidų taisymas finansinėje atskaitomybėje. Klaidų taisymo informacijos atskleidimas. Finansinėje atskaitomybėje. Apskaitos dokumentai. Pateisinamieji ir patvarkomieji dokumentai. Apskaitos metodika. Bendrosios nuostatos. Apskaitos metodikos šaltiniai. Vartojamos sąvokos. Bendrieji apskaitos principai. Apskaitos metodai, jų nustatymas ir keitimas. Apskaitiniai įvertinimai, jų tikslinimo tvarka. Informacijos reikšmingumas. UAB "Briauna" veikla. Apskaitos politikos keitimo ir apskaitinių įvertinimų tikslinimo atskleidimas finansinėje atskaitomybėje. Nematerialiojo turto apskaita. Nematerialiojo turto pripažinimas. Nematerialiojo turto įsigijimo (pasigaminimo) savikainos nustatymas. Nematerialiojo turto amortizacija. Nematerialiojo turto vertės sumažėjimas ir nurašymas. Informacijos apie nematerialųjį turtą atskleidimas finansinėje atskaitomybėje. Ilgalaikio materialiojo turto apskaita. Ilgalaikio materialiojo turto pripažinimas. Ilgalaikio materialiojo turto grupavimas ir materialiojo turto apskaitai naudojamos sąskaitos. Ilgalaikio materialiojo turto įsigijimo (pasigaminimo). Savikainos nustatymas. Ilgalaikio materialiojo turto įvertinimas apskaitoje ir pateikimas finansinėje atskaitomybėje.Ilgalaikio materialiojo turto nusidėvėjimas. Ilgalaikio materialiojo turto eksploatavimo, rekonstravimo ir remonto išlaidų apskaita. Ilgalaikio materialiojo turto nurašymas. Įkeisto turto apskaita. Išsinuomoto turto apskaita. Informacijos apie ilgalaikį materialųjį turtą. Atskleidimas finansinėje atskaitomybėje. Atsargų apskaita. Atsargų pripažinimas. Atsargų įvertinimas. Atsargų grupavimas ir atsargų apskaitai naudojamos sąskaitos. Atsargų įsigijimo savikaina. Atsargų pasigaminimo savikaina. Paslaugų teikimo atsargų savikaina. Įsigytų ir apskaitoje užregistruotų atsargų pirkimo kainos koregavimai dėl suteiktų nuolaidų ir nukainojimo. Atsargų sunaudojimo apskaitos būdai. Atsargų įkainojimo būdai. Informacijos atskleidimas apie atsargas finansinėje atskaitomybėje. Gautinų sumų apskaita. Per vienerius metus gautinų sumų pripažinimas. Per vienerius metus gautinų sumų įvertinimas. Gautinų sumų grupavimas ir šių sumų apskaitai naudojamos sąskaitos. Informacijos apie gautinas sumas atskleidimas finansinėje atskaitomybėje. Piniginio turto apskaita. Piniginio turto pripažinimas. Piniginio turto įvertinimas. Informacijos atskleidimas apie piniginį turtą finansinėje atskaitomybėje. Nuosavo kapitalo apskaita. Nuosavo kapitalo sudėtis Pagrindinio kapitalo apskaita. Atsargos (rezervinio) kapitalo apskaita. Pelno (nuostolių) paskirstymo apskaita. Dotacijų ir subsidijų apskaita. Dotacijų ir subsidijų pripažinimas. Dotacijų ir subsidijų grupavimas ir jų apskaitai naudojamos sąskaitos. Dotacijų ir subsidijų panaudojimas. Informacijos apie dotacijas ir subsidijas. Atskleidimas finansinėje atskaitomybėje. Įsipareigojimų apskaita. Įsipareigojimų pripažinimas. Įsipareigojimų grupavimas. Įsipareigojimų įvertinimas finansinėje atskaitomybėje. Neapibrėžtieji įsipareigojimai. Informacijos atskleidimas finansinėje atskaitomybėje. Pajamų apskaita. Pajamų pripažinimas. Pajamų dydžio įvertinimas. Tipinės veiklos pajamos. Prekių pardavimas. Paslaugų teikimas. Informacijos atskleidimas finansinėje atskaitomybėje. Sąnaudų apskaita. Sąnaudų pripažinimas. Sąnaudų dydžio įvertinimas. Sąnaudų grupavimas ir sąnaudų apskaitai naudojamos sąskaitos. Pardavimo savikaina. Veiklos sąnaudos. Netekimams priskiriamų išlaidų apibūdinimas. Atidėjimų sąnaudos. Informacijos atskleidimas finansinėje atskaitomybėje. Apmokestinimo taisyklių pasirinkimas įstatymų nustatytose ribose. Pelno mokestis. Kiti mokesčiai. Išvados.

143.51 KB

143.51 KB