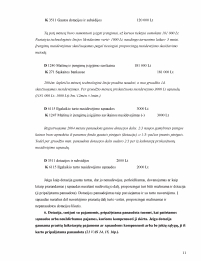

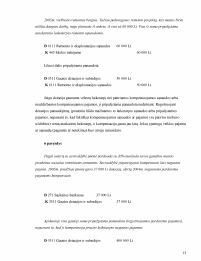

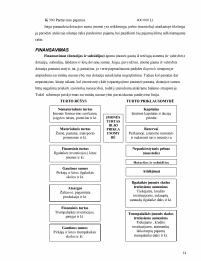

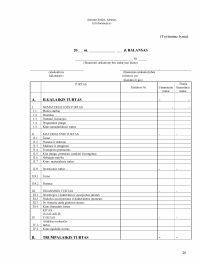

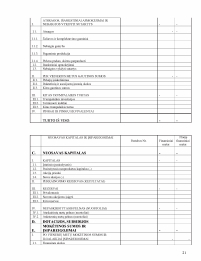

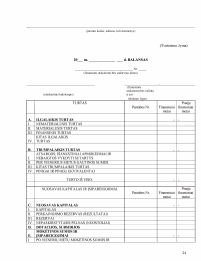

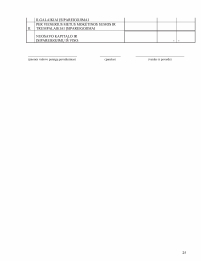

Įvadas. Teorinių modelių apžvalga. Terminų ir sąvokų apibūdinimas. Dotacijos ir subsidijos. Būtina detali informacija. Dotacijų ir subsidijų apskaita. Svarbiausios standartų nuostatos, jų paaiškinimai ir praktinis taikymas. Finansavimas. Pajamų ir kapitalo dotacijos bei subsidijos. Analitinė dalis. Balansas. Pilno balanso forma. Trumpo balanso forma. Išvados. Priedai (1).

90.57 KB

90.57 KB