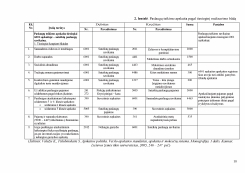

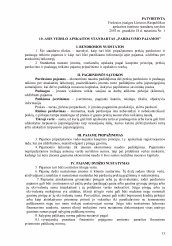

Įvadas. Paslaugų teikimo pagrindiniai apskaitos politikos bruožai. 11–ojo VAS "Pardavimo savikaina ir veiklos sąnaudos" taikymas apskaitoje. 10–ojo VAS "Pardavimo pajamos" taikymas apskaitoje. Paslaugų teikimo (realizavimo) sąnaudų apskaitos specifika. Išvados.

35.58 KB

35.58 KB