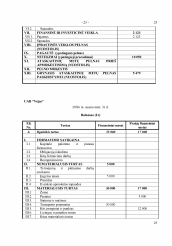

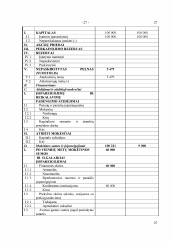

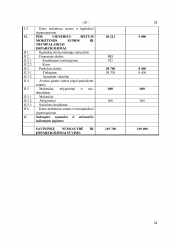

Įvadas. Bendrieji apskaitos principai. Įmonės principas. Įmonės tęsiamos veiklos principas. Periodiškumo principas. Apskaitos pastovumo principas. Atsargumo (apdairumo) principas. Piniginio įkainojimo principas. Kaupimo principas. Palyginimo principas. Išvados. Praktinė užduotis. 1. Užregistruoti ūkines operacijas Bendrajame žurnale ir perkelti į Didžiosios knygos sąskaitas. 2. Atlikti koregavimus ir parengti UAB "Šiluma" 20X5 m. sausio 31 d. Bandomąjį balansą, pelno (nuostolio) ataskaitą, balansą.

72.78 KB

72.78 KB