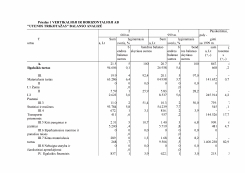

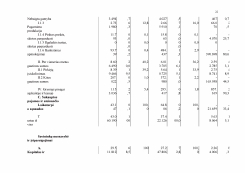

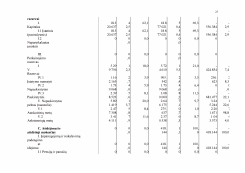

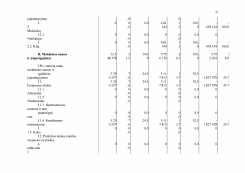

Įvadas. Balanso apibūdinimas ir jo turinys. Balanso analizė. Vertikalioji balanso analizė. Horizontalioji balanso analizė. Apyvartinio kapitalo skaičiavimas. Finansinio statuso rodikliai. AB "Utenos trikotažas" balanso analizė. Akcinės bendrovės "Utenos trikotažas" pristatymas. Vertikalioji balanso analizė. Horizontalioji balanso analizė. Apyvartinio kapitalo skaičiavimas. Finansinio statuso rodikliai. Priedas (1).

47.77 KB

47.77 KB