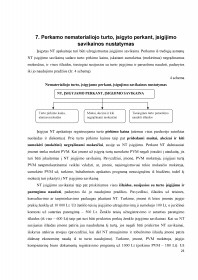

Įvadas. Nematerialusis turtas. Įvertinimas ir apskaita. Informacijos atskleidimas metinėje finansinėje atskaitomybėje. Ilgalaikis nematerialusis turtas. Ilgalaikio nematerialiojo turto samprata, jo klasifikavimas ir įvertinimas. Ilgalaikio nematerialiojo turto samprata ir paskirstymo jam kriterijai. Išlaidų pripažinimo nematerialiuoju turtu kriterijai. Ilgalaikio nematerialiojo turto klasifikavimas apskaitoje. Nematerialiojo turto grupavimas. Ilgalaikio nematerialiojo turto įkainojimas ir pateikimas balanse. Ilgalaikio nematerialiojo turto apskaita buhalterinėse sąskaitose. Ilgalaikio nematerialiojo turto įsigijimas. Perkamo nematerialiojo turto, įsigyto perkant, įsigijimo savikainos nustatymas. Apskaitos dokumentai ir registrai, naudojami įsigyto nematerialiojo turto apskaitai įmonėje. Ilgalaikio nematerialiojo turto amortizacija. Ilgalaikio nematerialiojo turto amortizacijos sąnaudų registravimas apskaitoje. Apskaitos dokumentai, naudojami ilgalaikio nematerialiojo turto amortizacijos apskaitai. Praktinė dalis. Išvados.

47.03 KB

47.03 KB