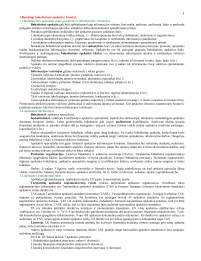

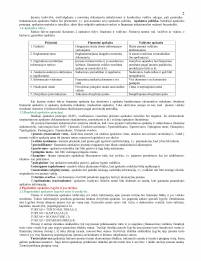

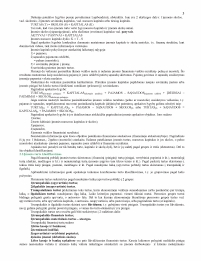

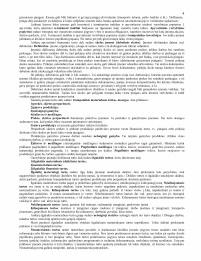

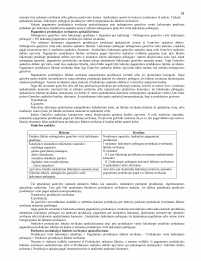

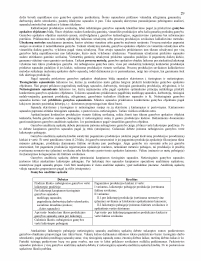

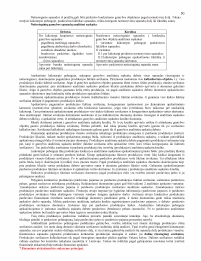

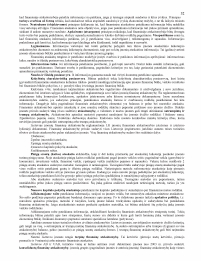

Bendrieji buhalterinės apskaitos bruožai. Buhalterinės apskaitos esmė, paskirtis ir informacijos vartotojai. Apskaitos darbuotojai. Apskaitos reglamentavimas. Apskaitos rūšys. Bendrieji apskaitos principai. Pagrindinė apskaitos lygybė ir jos turinys. Pagrindinės apskaitos lygybės esmė ir paskirtis. Įmonės turto klasifikavimas. Turto šaltinių klasifikavimas. Ūkinių operacijų poveikis pagrindinei apskaitos lygybei. Buhalterinis balansas. Balanso esmė, sandara ir rūšys. Balanso rodiklių prasmė. Balanso informacijos naudojimas. Sąskaitų sistema. Buhalterinių sąskaitų esmė ir sandara. Sąskaitų debeto ir kredito turinys. Dvejybinis įrašas, jo esmė ir pagrindimas. Sąskaitų korespondencija, buhalteriniai įrašai ir jų naudojimas. Nuolatinės ir laikinosios sąskaitos. Sintetinės ir analitinės sąskaitos. Subsąskaitos. Sąskaitų planai. Sąskaitų suvestinės. Klaidų taisymas sąskaitose. Sąskaitybos sistemos. Apskaitos dokumentai ir registrai. Apskaitos dokumentai. Apskaitos registrų esmė ir klasifikavimas. Šiuolaikinės rankinės apskaitos registrų sistemos. Apskaitos registrų formavimas naudojant kompiuterius. Įmonės veiklos rezultatų apskaitos priemonės. Bendrieji finansinių rezultatų apskaitos bruožai. Pajamų apskaita. Sąnaudų apskaita. Sąnaudų apskaita taikant nuolat apskaitomų atsargų būdą. Suteiktų paslaugų savikainos apskaita. Perparduotų prekių savikainos apskaita. Produkcijos gamybos sąnaudų apskaita. Sąnaudų apskaita taikant periodiškai apskaitomų atsargų būdą. Pelno ir nuostolio ataskaita. Gamybinės savikainos apskaičiavimas pagal produkcijos rūšis. Finansinės atskaitomybės sudarymo principai. Atskaitomybės esmė ir rūšys. Finansinės atskaitomybės reglamentavimas. Finansinės atskaitomybės rengimas ir teikimas. Apskaitos tarnybos ir jos darbo organizavimo principai. Apskaitos tarnybos formavimas. Apskaitos tarnybos darbuotojų funkcijos. Racionalaus apskaitos tarnybos darbo organizavimo bruožai.

96.35 KB

96.35 KB